団体信用生命保険(団信)とは?住宅ローンと家族を守る保険の仕組みと種類を解説

- 家を買う

住宅ローンとセットで考える「団体信用生命保険(団信)」とは

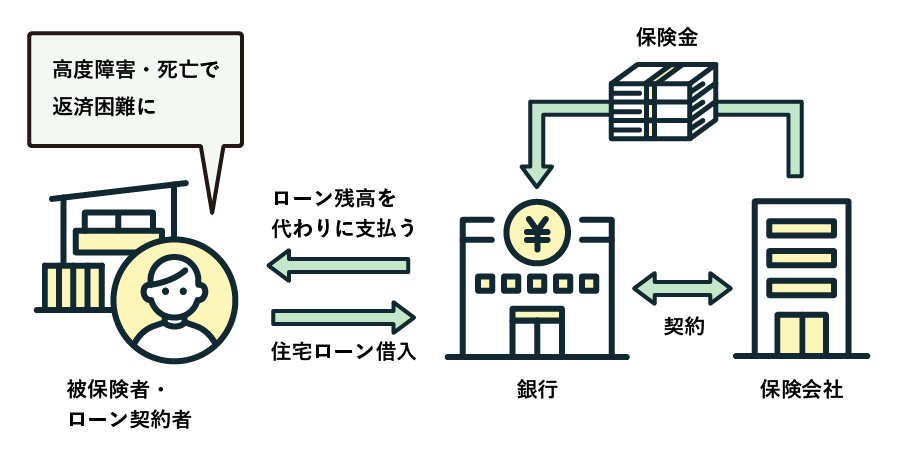

団体信用生命保険(団信)とは、住宅ローンの返済中に契約者に万が一のことがあった場合、住宅ローン残高がゼロになる保険です。

具体的には、契約者が死亡した場合や所定の高度障害状態となった場合に、生命保険会社が住宅ローン残高に相当する保険金を金融機関へ支払い、ローンの返済に充てる仕組みとなっています。

契約形態としては、金融機関が保険契約者および保険金受取人、住宅ローン契約者が被保険者となります。

そのため、契約者に万が一のことがあった場合でも住宅ローンは保険によって完済され、家族に借入金が残ることはありません。結果として、残された家族は住宅ローン返済の負担を抱えることなく、そのまま自宅に住み続けることが可能になります。

団信に加入していない状態で住宅ローン契約者が亡くなったら?

もし団信に加入していない状態で住宅ローン契約者が亡くなった場合、住宅ローンの返済義務は原則として相続人に引き継がれます。

つまり、家族がローンを返済し続ける必要があるのです。そのため団信は、家族の生活を守るための保険ともいえるでしょう。

なお、団信は基本的に住宅ローン契約時または借り換え時にのみ加入できる保険であり、住宅ローン契約後に新たに加入することは原則できません。

また、加入時には健康状態の告知が必要となり、持病や既往歴などによっては加入できないケースもあります。そのため、住宅ローン契約時には団信の内容も含めて慎重に検討することが大切です。

近年では保障内容が多様化し、高度障害以外をカバーしてくれる特約も登場

近年では保障内容が多様化していて、死亡や高度障害だけでなく病気による就業不能状態などもカバーする特約付きの団信も登場しており、住宅ローン契約者の状況に応じて選択できるようになっています。

また団信の保険料については、多くの場合、住宅ローンの金利に含まれている形で支払われています。

基本的な団信であれば金利上乗せがないケースも多いですが、三大疾病保障などの特約を付ける場合には、年0.1%〜0.3%程度の金利が上乗せされることが一般的です。

このように、団信は住宅ローンと密接に関わる重要な制度であり、住宅購入を検討する際には必ず理解しておきたいポイントのひとつといえるでしょう。

団信の基本保障「死亡・高度障害保障」

団信の最も基本的な保障内容は、死亡または高度障害状態となった場合に住宅ローン残高がゼロになるというものです。

多くの金融機関では、この基本団信への加入を住宅ローン融資の条件としています。

ここでいう高度障害とは、生命保険において定められている重度の障害状態を指します。例えば次のような状態が該当します。

- 両眼の視力を永久に失った状態

- 言語または咀嚼(そしゃく=食べ物を噛む機能)の機能を永久に失った状態

- 中枢神経や臓器の障害により終身介護が必要な状態

- 両腕または両脚を関節以上で失った状態

- 腕と脚の機能を重大に失った状態

この基本団信の大きなメリットは、追加の保険料が不要なケースが多いことです。保険料は金融機関が負担し、その費用は住宅ローン金利に含まれていることが一般的です。

しかし一方で、基本団信には注意点もあります。例えば、病気やケガによって長期間働けなくなった場合でも、高度障害に該当しなければ保険金は支払われません。

つまり、収入が減少したり途絶えたりした場合でも、住宅ローンの返済は続ける必要があります。

こうしたリスクに備えるため、現在ではさまざまな特約付き団信が用意されています。

団信の種類と保障内容

団信には基本保障に加えて、病気や就業不能状態に備えるさまざまなタイプがあります。代表的なものを見ていきましょう。

三大疾病保障付き団信

三大疾病保障付き団信は、以下の三つの重大疾病にかかった場合に住宅ローン残高の免除などが行われる制度です。

- がん

- 急性心筋梗塞

- 脳卒中

これらの病気に罹患し、所定の条件を満たすと住宅ローン残高の全額または一部が免除されます。大きな病気に直面した際、住宅ローン返済の負担を心配せず治療に専念できる点は大きなメリットです。

ただし、保障を追加するため、住宅ローン金利に年0.2%〜0.3%程度の上乗せが発生することが一般的です。

八大疾病保障付き団信

三大疾病保障をさらに拡張したものが、八大疾病保障付き団信です。三大疾病に加えて、次のような生活習慣病なども対象になります。

- 高血圧疾患

- 糖尿病

- 腎疾患

- 肝疾患

- 慢性膵炎

これらの病気によって長期間働けない状態(就業不能状態)となった場合に、住宅ローン残高が免除されるなどの保障が受けられるケースがあります。 生活習慣病のリスクに備えられる点がメリットですが、その分金利上乗せが発生するため、返済額とのバランスを考える必要があります。

がん保障付き団信

がん保障付き団信は、基本団信にがん保障のみを追加したタイプです。医師によってがんと診断された場合に住宅ローン残高が免除されるなどの保障を受けることができます。

三大疾病や八大疾病の団信に比べると、保障対象が限定されているため、金利上乗せは年0.1%〜0.2%程度と比較的低く設定されています。

ただし、保障開始から90日以内に診断されたがんなどは対象外となる場合があるため、契約条件を事前に確認しておくことが重要です。

全疾病保障付き団信

全疾病保障付き団信は、がんを含む多くの病気やケガによって就業不能状態が一定期間続いた場合に保障が受けられる団信です。保障範囲が広く、さまざまなリスクに備えられる点が特徴です。

ただし、精神疾患など一部の疾病は対象外となるケースがあります。また、保障範囲が広い分、金利上乗せが比較的高くなる傾向があります。

ワイド団信(引受緩和型団信)

ワイド団信とは、一般の団信よりも加入条件が緩和された団信です。通常の団信では健康状態の審査に通らない場合でも、ワイド団信であれば加入できる可能性があります。

住宅ローンでは団信加入が条件となることが多いため、持病がある場合、住宅ローン契約自体が難しくなるケースもあります。その点、ワイド団信は住宅購入の選択肢を広げる制度といえるでしょう。

ただし、通常の団信よりもリスクが高いため、金利が年0.2%〜0.3%程度上乗せされることが一般的です。

団信を選ぶ際に確認しておきたいポイント

団信は金融機関によって保障内容や条件が大きく異なるため、住宅ローンを選ぶ際には団信の内容もしっかり比較することが重要です。

まず確認したいのは、保障内容が十分かどうかです。

死亡や高度障害のみの基本団信で十分なのか、それとも病気による就業不能状態にも備える必要があるのかは、家族構成や職業、収入状況によって変わります。

次に重要なのが、保険金が支払われる条件です。例えば就業不能状態が一定期間続いた場合に保障される特約でも、その期間が30日・60日・180日など金融機関によって異なります。条件が厳しい場合、実際には保障が受けられないケースもあり得ます。

また、金利優遇の有無も確認しておきたいポイントです。特約を付けると金利が上乗せされることが一般的ですが、金融機関によっては団信加入によって住宅ローン金利が優遇されるケースもあります。その結果、実質的な負担が大きく変わらないこともあります。

さらに、万が一の際に相談しやすい金融機関かどうかも重要です。特約付き団信は制度が複雑な場合も多く、保障対象となる条件を自分で判断するのが難しいケースもあります。困ったときにすぐ相談できる金融機関であれば、安心して住宅ローンを利用できるでしょう。

住宅ローンは数十年にわたる長期契約です。団信はその期間中、家族の生活を守る重要な役割を担う制度といえます。金利だけでなく保障内容も含めて比較検討し、自分や家族の状況に合った団信を選ぶことが、安心してマイホームを持つための大切なポイントといえるでしょう。

売買物件ランキング

-

- 5,498万円 (月々14.7万円)

- 1LDK(35.88㎡)

- 神泉駅

- パラスト青葉台

- <都会でペットと暮らす♪> 神泉駅と渋谷駅が徒歩圏内のリノベ...

-

- 16,500万円 (月々44.2万円)

- 2SLDK(74.45㎡)

- 池尻大橋駅

- フューズ・コート175

- <ルーフバルコニーに心躍る>池尻大橋駅と駒場東大前駅から徒歩...

-

- 13,498万円 (月々36.1万円)

- 2SLDK(60.89㎡)

- 神泉駅

- 目黒青葉台グランドハイツ

- <理想のバランスがここに> 神泉駅と渋谷駅が徒歩圏内のリノベ...

-

- 12,980万円 (月々34.7万円)

- 2LDK(55.98㎡)

- 目黒駅

- クリオ恵比寿弐番館

- <恵比寿と目黒を謳歌する> 目黒駅と恵比寿駅から徒歩圏内のリ...

-

- 8,280万円 (月々22.2万円)

- 1LDK(59㎡)

- 目黒駅

- エル・アルカサル目黒

- <便利さ×スタイリッシュ>2017年フルリノベーション済!目...

-

- 5,980万円 (月々16万円)

- 1LDK(42.8㎡)

- 神泉駅

- ライオンズマンション目黒青葉台タウンハウス

- <渋谷が生活圏内♪> 神泉駅・渋谷駅・池尻大橋駅が徒歩圏内!...

-

- 3,999万円 (月々10.7万円)

- 2LDK(49.68㎡)

- 二子玉川駅

- グレイス二子玉川

- <家具付き×陽だまりリビング♪> 二子玉川駅から徒歩圏内のリ...

-

- 9,790万円 (月々26.2万円)

- 1LDK(41.66㎡)

- 三軒茶屋駅

- ザ・パークハウス三軒茶屋タワー

- <ビューラウンジ×タワーレジデンス> 三軒茶屋駅から徒歩9分...