マイホーム購入への第一歩!住宅ローンの事前審査とは?

- 資金計画

マンションや一戸建てなどの物件を購入する際に、 住宅ローンを組む人がほとんどだと思います。

でも住宅ローンのことって、なんだか難しくてよく分かりませんよね。住宅ローンは「本審査」の前に、「事前審査」を受けるのが一般的です。

そこで、事前審査の内容から申し込みのポイントまで、分かりやすくお伝えします!

住宅ローンの事前審査とは

事前審査とは、本審査の申込みをする前におこなう簡易的な審査のことです。

物件を購入するにあたり、「住宅ローンを組めるのかな?」と不安に思う人は少なくないと思います。この事前審査を受ければ、 ローンが組めるかどうか?いくらぐらいまで借りられるか?といったことが、ある程度わかります。

金融機関によっては事前審査をしなくても、はじめから本審査に申し込むこともできます。しかし、不動産会社に物件購入の申し込みをする前に、事前審査で承認を得ておく必要があるのが一般的です。

「事前審査で承認を得ないと契約が無効になる」といった条項により、物件の売買契約に進めないことがあるのです。

また、事前審査は書類で申込むのが一般的ですが、インターネット上で申し込める金融機関もあります。

事前審査に申し込むタイミング

事前審査の申し込みは、購入する物件が決まったタイミングでおこなうのが一般的です。

事前審査に要する期間は、最短で即日、長くても1週間程となります。

ただし、金融機関の繁忙期や連休をはさむ場合などは、さらに期間を要することがあるので注意が必要です。

先ほどもお伝えしましたが、「事前審査で承認を得ないと物件の売買契約に進めない」ということもあるので、事前審査に申し込むタイミングは、不動産会社とよく相談して決めましょう。

また、「どの金融機関を選べばよいか分からない…」ということもあると思います。

物件を探すのと同時に、インターネットなどで金融機関を下調べしておくと安心です。

不動産会社によっては、金融機関を紹介してもらうこともできます。

事前審査と本審査との違い

住宅ローン事前審査は、簡易的な情報をもとに行われます。それに対して、本審査ではよりくわしい資料によって調査されます。

審査時に申告する項目は、事前審査・本審査ともに金融機関によって異なります。

事前審査

事前審査は、「その物件を購入してきちんと返済できるのか?」といった返済能力などに応じて判断されます。

また、金融機関が「個人信用情報機関」に照会して、申込者の借入や返済の状況などを確認します。

本審査

事前審査に通ったら、住宅ローンの本審査へと進むことができます。

本審査の申込書類は別途必要で、新たに記入したり必要な書類をそろえて提出します。

ここでは申込者の返済能力だけでなく、物件の担保評価などもチェックされます。

また、「団体信用生命保険」に加入できる健康状態であるかどうかも確認されます。

何らかの理由で保険に入れない、入りたくないという場合は、加入が不要な住宅ローンを検討するとよいでしょう。

本審査に要する期間は、通常は1週間から2週間程となります。

「事前審査は通ったが、本審査で落ちた」というケースもあります。

審査時の確認項目

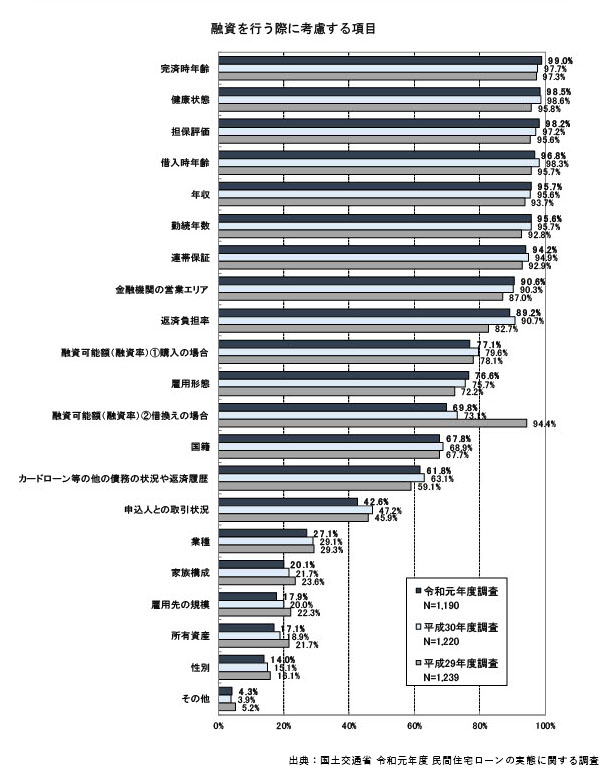

国土交通省の「令和元年度・民間住宅ローンの実態に関する調査」によると、9割以上の金融機関が下記項目を重視していることが分かります。

- 完済時年齢

- 健康状態

- 担保評価

- 借入時年齢

- 年収

- 勤続年数

- 連帯保証

事前審査に必要な書類

必要書類は金融機関によって異なりますが、一般的に求められるものには下記があります。

本人確認書類

運転免許証、健康保険証、パスポートなど

収入証明書類

- 給与所得者の場合:前年分の源泉徴収票

- 自営業者および個人事業主の場合:過去3年分の確定申告書および付表の写し

- 法人代表者の場合:前3期分の決算報告書の写し

物件確認書類

購入予定物件のチラシ、物件概要書、図面、価格表の写しなど

また、マイカーローンやカードローンなど、なにか借り入れているローンがある場合は、その契約内容や借入残高が分かる書類も必要となることがあります。

くわしくは金融機関に必ず確認しましょう。

事前審査に申し込む5つのポイント

1.申込書は正確に記入する

申込書には、年収・勤務先情報・勤続年数などを記入します。

もし、記入した内容と提出書類の内容に違いがある場合は、確認が必要となり、その分審査も長引きます。ですから、正確な情報を記入するよう注意してください。

2.複数の金融機関に申し込む

金融機関はそれぞれ独自の審査基準をもうけています。

「ある金融機関では審査に落ちたが、別の金融機関では通った」ということもあります。

そのため、同時にいくつかの金融機関に申し込むのも手です。

3.カードローンなどの借入はなるべく完済する

金融機関は融資金額を決めるさいに、「総返済負担率」を重視します。

これは、「すべてのローンの年間合計返済額が、年収のどのぐらいの割合を占めるのか?」を見るものです。

例えばカードローンなどの借入がある場合は、どうしても総返済負担率が高くなります。

そのため、事前審査に申し込む前に、借入はできる限り完済しておくとよいでしょう。

4.事前に信用情報を確認する

住宅ローンの審査にあたり、申込者の「信用情報」は必ずチェックされます。

例えば、過去にカードローンの延滞や携帯料金の未払いがあるなど、個人情報に問題があるようなら、審査を通すのはむずかしいでしょう。

「信用情報機関」は、個人の信用情報を一定期間、登録しています。

もし、ご自身の信用情報に不安がある場合は、信用情報機関へ開示の請求をすれば状況がわかります。

開示請求はインターネットで簡単に申し込めます。

5.ゆとりある返済計画を

事前審査に申し込みをするとき、つい「審査に通るのか?」といったことばかり気にしがちです。

でも、もし審査に通っても、返済計画に無理があれば後が大変です。

借入後に返済ができなくなり、マイホームを手放さなくてはならない…といった事態になりかねません。

長い目で見て、ゆとりのある返済計画をたてましょう。

まとめ

以上、住宅ローンの事前審査についてお伝えしました。

事前審査とは、いわば住宅ローンを借りるための第一歩です!

物件探しとともに、金融機関や住宅ローンについても情報を集めましょう。

そして、事前審査は申し込みのタイミングも重要です。

不動産会社と相談しながら進めて、ぜひ夢のマイホームを手に入れてくださいね!

売買物件ランキング

-

- 13,780万円 (月々36.9万円)

- 3LDK(71.76㎡)

- 学芸大学駅

- ドレッセ世田谷下馬

- <南西角部屋×気品高い佇まい> 学芸大学駅と三軒茶屋駅が徒歩...

-

- 11,990万円 (月々32.1万円)

- 2LDK(51.25㎡)

- 三軒茶屋駅

- アエリア三軒茶屋

- <三方角部屋×二面バルコニー> 三軒茶屋駅が徒歩6分のリノベ...

-

- 10,900万円 (月々29.2万円)

- 2LDK(60.72㎡)

- 西小山駅

- グランシティ目黒碑文谷

- <ペットとくつろぐ南西角部屋の暮らし> 西小山駅から徒歩12...

-

- 8,280万円 (月々22.2万円)

- 1LDK(59㎡)

- 目黒駅

- エル・アルカサル目黒

- <便利さ×スタイリッシュ>2017年フルリノベーション済!目...

-

- 5,498万円 (月々14.7万円)

- 1LDK(35.88㎡)

- 神泉駅

- パラスト青葉台

- <都会でペットと暮らす♪> 神泉駅と渋谷駅が徒歩圏内のリノベ...

-

- 16,500万円 (月々44.2万円)

- 2SLDK(74.45㎡)

- 池尻大橋駅

- フューズ・コート175

- <ルーフバルコニーに心躍る>池尻大橋駅と駒場東大前駅から徒歩...

-

- 13,498万円 (月々36.1万円)

- 2SLDK(60.89㎡)

- 神泉駅

- 目黒青葉台グランドハイツ

- <理想のバランスがここに> 神泉駅と渋谷駅が徒歩圏内のリノベ...

-

- 12,498万円 (月々33.4万円)

- 2LDK(55.98㎡)

- 目黒駅

- クリオ恵比寿弐番館

- <恵比寿と目黒を謳歌する> 目黒駅と恵比寿駅から徒歩圏内のリ...