住宅ローンの返済方法〜元利均等と元金均等の違い〜

- 資金計画

返済方法は金利の選択(固定金利または変動金利)とともに、住宅ローンを利用するうえで重要な要素です。

それぞれの返済方法の違いとはどのようなものかを解説します。

元利均等返済・元金均等返済とは?

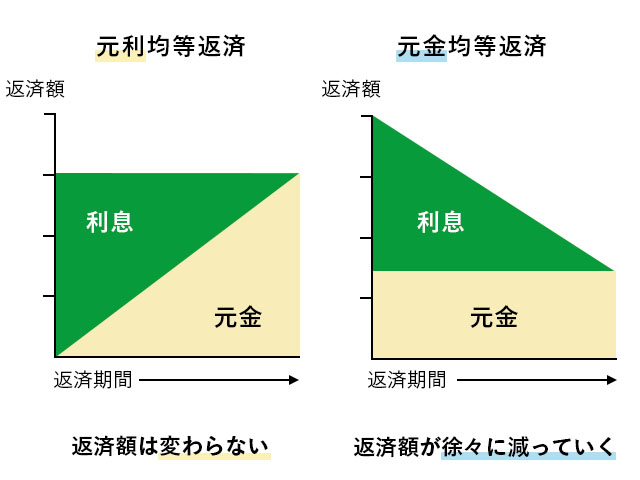

この図は、「元利均等返済方式」と「元金均等返済方式」との返済イメージです。

元利均等返済方式では返済額を一定にするため当初は利息が返済額のほとんどを占めており、元金の返済がすすむにつれて利息が減っていくため、返済額のうちで元金が占める割合が増えていくのがわかります。

元金均等返済方式では元金が減ることで利息も減り、返済総額が徐々に減っていきます。

これだけだと具体的にどう違うのかがわかりづらいと思いますので、それぞれについて以下で例を挙げつつ説明をしていきます。

利息計算の基礎知識

前提として理解したいのは利息のつきかたです。

3,000万円を借りた場合の利息は、返済が終わるまでずっと3,000万円に対してかかるわけではありません。

100万円返済すれば残額の2,900万円に利息がつきます。

住宅ローンでは月々返済をしていきますから、返済した後のローン残高に利息がつきます。

そのため、元金の支払いがすすめば支払う利息は少なくなっていくのです。

元利均等返済

元利均等返済方式のポイントは、元金と利息を合計して「同じ額」を毎月支払っていくという点です。

この方式では、元金が大きい当初の返済では、返済額のうち利息が占める割合が高くなります。

変動金利を選択した場合にも返済額は一定ですから、返済途中で金利が上がった場合には返済額のほとんどを利息が占めることとなったり、返済額を超えて利息がつく場合もあります。

このとき返済額を超えた利息は未収利息(まだ支払いの時期になっていない利息)となり、繰り越されます。

なお、元利均等返済方式で変動金利を利用している場合には、5年間支払額が変わらない5年ルールや支払額があがっても上限は今までの支払額の125%を上限とする125%ルールが適用される金融機関もありますから、急激に支払額があがることを避けることができます。

しかし、この場合も支払額に収まらない元金や利息の支払いが先送りにされているだけでいずれ支払うことになりますから、注意が必要です。

メリット

返済額が一定ですから、将来の予測がたてやすくなります。

返済開始当初は、元金均等返済方式と比べて返済額が少なくてすみます。

デメリット

元利均等返済方式の方が、元金均等返済方式と比べて利息を多く支払うことになります。

返済当初の支払いでは、利息の支払い分が多くなるため、その分元金の返済が進みません。

向いている方

- 当初の返済額を低く抑えたい方

- 月々の返済額を一定にしたい方

例えば若い世代の方が住宅を購入する場合には、子どもが生まれて入学、進学などと重なりますから当初の出費を抑えたい方は多いです。

このような方には、元利均等返済方式が向いているといえます。

元金均等返済

元金均等返済方式では毎月同じ元金額を返済します。

利息との合計額を返済しますから、月々の支払額は変動します。

メリット

返済額は返済がすすむにつれて、徐々に少なくなります。

元利均等返済方式と比べて元金の返済が早くすすみますから、利息の額が少なくなります。

デメリット

返済が始まってしばらくの間は元利均等返済方式と比べて返済額が大きく、負担が大きくなります。

返済開始当初の返済額が大きいため相応の返済能力が求められることから、借り入れることができる金額に制限があり、希望額を借り入れることができないおそれもあります。

元金均等返済方式を採用していない金融機関もありますから、事前に確認をしましょう。

向いている方

- 総返済額を少なくしたい方

- 当初資金に余裕がある方

- 将来の支払額を安くしたい方

子どもの教育資金など家計支出のピークが過ぎてゆとりがある方に向いている支払い方法です。

年数がたてば返済額が減っていきますから、老後資金の確保が容易になります。

元利均等と元金均等で返済額はどう違う?

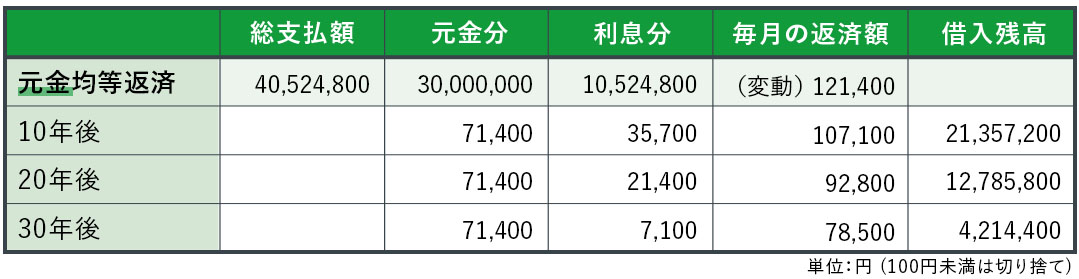

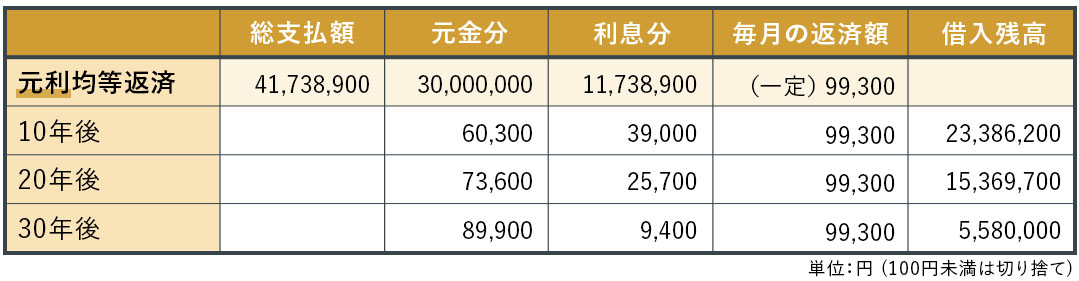

こちらの表は、二つの方式ではどのくらい返済額が違うのかを示しています。

<借入条件>

借入額 3,000万円

返済期間 35年

金利(全期間固定) 年2%

総支払額は、元利均等返済方式の方が高くなっています。

一方で返済当初は元利均等返済方式の方が毎月の返済額が少なく、20年後には逆転して元金均等返済方式の方が、返済額が少なくなっています。

まとめ

簡単にまとめてみましょう。

元利均等返済方式では返済当初は元金額が大きいため、返済額に利息が占める割合が大きく、元金の返済がすすみません。

一方で元金均等返済方式では、当初から同じ額の元金を返済するため利息が少なくて済みますから総支払額が元利均等返済方式と比べて少なくなります。

どちらを選択するかは、自身や家族の将来を考えつつ、慎重に決定しましょう。

売買物件ランキング

-

- 7,290万円 (月々19.5万円)

- 1LDK(37.22㎡)

- 三軒茶屋駅

- ガーデンヴィラ三軒茶屋

- <心満たすリノベーション> 三軒茶屋駅から徒歩9分のペット飼...

-

- 4,199万円 (月々11.2万円)

- 2LDK(49.68㎡)

- 二子玉川駅

- グレイス二子玉川

- <家具付き×陽だまりリビング♪> 二子玉川駅から徒歩圏内のリ...

-

- 9,990万円 (月々26.7万円)

- 1LDK(41.66㎡)

- 三軒茶屋駅

- ザ・パークハウス三軒茶屋タワー

- <ビューラウンジ×タワーレジデンス> 三軒茶屋駅から徒歩9分...

-

- 13,800万円 (月々36.9万円)

- 2SLDK(60.89㎡)

- 神泉駅

- 目黒青葉台グランドハイツ

- <理想のバランスがここに> 神泉駅と渋谷駅が徒歩圏内のリノベ...

-

- 4,498万円 (月々12万円)

- 1LDK(48.21㎡)

- 上町駅

- アーバンヒルズ世田谷桜通り

- <角部屋×ルーフバルコニー> 上町駅・宮の坂駅・世田谷駅から...

-

- 9,580万円 (月々25.6万円)

- 2SLDK(75.74㎡)

- 祐天寺駅

- リムテラス世田谷下馬

- <戸建て感覚のメゾネットライフ> 祐天寺駅と学芸大学駅が徒...

-

- 6,880万円 (月々18.4万円)

- 3LDK(47.11㎡)

- 神泉駅

- 第18宮庭マンション

- <毎日が軽やか×渋谷まで徒歩♪> 神泉駅まで徒歩4分の簡易家...

-

- 4,700万円 (月々12.6万円)

- 1K(26.31㎡)

- 池尻大橋駅

- PREMIUM CUBE 目黒東山 #mo

- <利回り3.76%|オーナーチェンジ> 池尻大橋駅から徒歩7...