ローンを組むときに大切な金利の種類

- 資金計画

お金を借りると金利を支払わなければなりません。住宅ローンは長期間にわたって返済することが多い借入ですから、特に金利は利用コストとして重要です。 例えば、1000万円を30年で返済する場合に金利が1%違えば約300万円の差がでます。

金利には変動金利型と固定金利型の2種類+α?

金利には金利が変動する変動型と一定した金利の固定型とがあります。

変動型の金利

変動型とは文字通り金利が一定ではなく変動するタイプの金利です。

市場金利の動向によって、高くなったり低くなったりします。

変動金利の基準となる金利は、「短期プライムレート」とよばれる金融機関が1年以内の期間で大手企業に融資をする際の最優遇貸出金利です。

この金利に1%上乗せして変動金利の基準にし、さらに金融機関が優遇金利を設定したり上乗せしたりして実際に適用される金利がきまります。

変動金利はほとんどの場合、年に2回、半年ごとに見直しされます。

メリット

市場金利が下がっていれば、返済額を抑えられて家計にやさしい金利です。 近年はかつてないほどの低金利が続いていますから、利息が少なく返済額が低く抑えられています。 適用金利に変動がなかった場合やさらに下がった場合には、支払う利息が少なく総返済額も少なくてすみます。

デメリット

変動金利の場合、急激に金利があがると返済額も上がってしまうリスクがあります。

短期プライムレートは市場の動きに連動しており、景気に左右されるためです。

そのため、予想外に金利が上がってしまい、返済計画がくるってしまうリスクがあります。

ただし、返済額が急激に増えてしまうと返済に困りますから、元利均等返済方式の場合には、5年間は返済額が変わらない「5年ルール」や増えても上限は今までの返済額の1.25倍までとする「125%ルール」などを設定している金融機関があります。

ありがたい制度ですが、返済額が変わらないのは、利息を減額してもらえるわけではなく、利息が増えている分元金の返済が減って後のばしされていることに注意しましょう。

場合によっては、今まで支払ってきたのに元金はまったく減っていない!ということにもなりかねません。

もちろん、減っていない元金は払う必要があり、さらに返済額よりも利息が多くなっていた場合には利息も未払となっていますから、最終回に残金と未払い利息を一括して支払わなければならなくなり、返済が難しい事態にもなりかねません。

変動金利が向いている方

このような方は変動金利が向いています。

- 返済期間が短く金利があがっても影響をうけるリスクが少ない

- 返済比率が小さいため、返済額が多少増えてもさほど影響をうけない

- 十分な資金があるので、金利があがれば繰り上げ返済をして返済額を調整できる

- 金利の変動に敏感な方(金利上昇したときにすぐに対応)

固定型の金利

市場金利が上がっても下がっても影響されない金利です。

メリット

金利に変動がない分、返済額が一定しているため資金計画をたてやすくなります。

契約時の金利が維持されますから、市場金利が上がっても影響されません。

そのため当初契約時に2年、3年、5年、10年等固定金利期間を選択できますから、今後の金利動向を見きわめて、低金利が長く続くようであれば長期に、金利がさらに低くなりそうな気配であれば短めの期間に設定しておけば有利に利用できます。

つい30年前のバブル期には変動金利でも8%台を推移していました。

近年は「たまたま」低金利の時代が続いているともいえるのです。

デメリット

近年の金利情勢では固定金利のほうが金利が高く、その分返済額が多くなります。

契約時金利で固定されてしまい、市場金利が予想以上に下がったとしても金利低下のメリットをうけることができません。

また、固定金利期間が経過した時点での金利情勢によって今後の金利が決まりますから、満了時の金利を予測できない不安定さがあります。

低金利が予想以上に長くなって高い固定金利が負担に感じるときには、変動金利の住宅ローンや現在のローンよりも金利が低い固定金利の住宅ローンに借り換えることもできます。

固定金利が向いている方

このような方は固定金利がおすすめです。

- 金利の動向に左右されたくない

- 計画的に返済したい

- 長期的な観点で金利上昇リスクがあると考えている

+α?

固定金利と変動金利のメリットを合わせもったローンがあります。

次のような住宅ローンもありますから、固定金利と変動金利のメリットやデメリットを考慮して上手にバランスをとることもできます。

- 固定金利期間選択可能なタイプ

- 固定・変動混在タイプ

固定金利期間選択可能なタイプ

固定金利の期間が5年間や10年間とされていて固定金利の期間が過ぎたら再選択できるタイプです。

固定・変動混在タイプ

一つの借入のなかで固定金利の部分と変動金利の部分を混在させることができるタイプです。

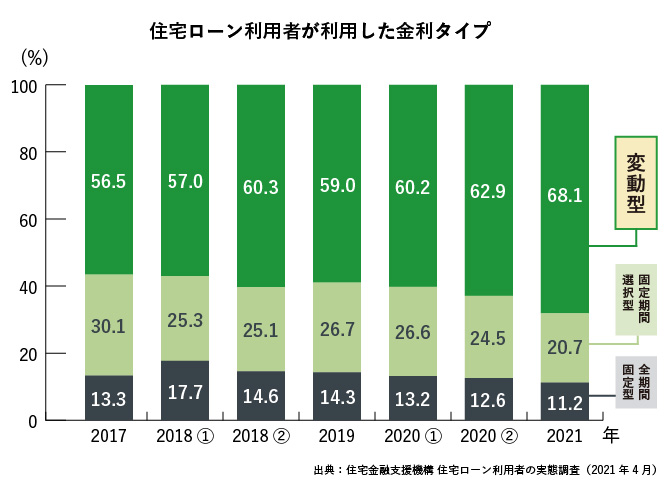

金利選択の実態調査

住宅金融支援機構が公表した住宅ローン利用者の実態調査結果から、すでに住宅ローンを利用している方はどのような選択をしたか紹介します。

グラフを見ると、変動金利を選択する方が引き続き多いことがわかります。

また、既に住宅ローンを利用している方であっても、理解に対して不安がある方や理解をしていないと感じている方が5割近く存在しています。

住宅ローンは長期間にわたって返済を続けなければならない借入ですから、金利はとても大事な要素です。

きちんと金利変動のリスクを考慮して、固定金利あるいは変動金利を賢く選択しましょう。

売買物件ランキング

-

- 16,500万円 (月々44.2万円)

- 2SLDK(74.45㎡)

- 池尻大橋駅

- フューズ・コート175

- <ルーフバルコニーに心躍る>池尻大橋駅と駒場東大前駅から徒歩...

-

- 12,980万円 (月々34.7万円)

- 2LDK(55.98㎡)

- 目黒駅

- クリオ恵比寿弐番館

- <恵比寿と目黒を謳歌する> 目黒駅と恵比寿駅から徒歩圏内のリ...

-

- 13,498万円 (月々36.1万円)

- 2SLDK(60.89㎡)

- 神泉駅

- 目黒青葉台グランドハイツ

- <理想のバランスがここに> 神泉駅と渋谷駅が徒歩圏内のリノベ...

-

- 4,700万円 (月々12.6万円)

- 1K(26.31㎡)

- 池尻大橋駅

- PREMIUM CUBE 目黒東山 #mo

- <利回り3.76%|オーナーチェンジ> 池尻大橋駅から徒歩7...

-

- 7,290万円 (月々19.5万円)

- 1LDK(37.22㎡)

- 三軒茶屋駅

- ガーデンヴィラ三軒茶屋

- <心満たすリノベーション> 三軒茶屋駅から徒歩9分のペット飼...

-

- 3,999万円 (月々10.7万円)

- 2LDK(49.68㎡)

- 二子玉川駅

- グレイス二子玉川

- <家具付き×陽だまりリビング♪> 二子玉川駅から徒歩圏内のリ...

-

- 9,790万円 (月々26.2万円)

- 1LDK(41.66㎡)

- 三軒茶屋駅

- ザ・パークハウス三軒茶屋タワー

- <ビューラウンジ×タワーレジデンス> 三軒茶屋駅から徒歩9分...

-

- 5,498万円 (月々14.7万円)

- 1LDK(35.88㎡)

- 神泉駅

- パラスト青葉台

- <都会でペットと暮らす♪> 神泉駅と渋谷駅が徒歩圏内のリノベ...